WEBライティングの仕事をやっていると、いきなり源泉徴収された経験があると思います。

源泉徴収という言葉は、会社員を経験した人は聞いたことがあるはずです。

しかし、WEBライティングなどの作業で発生する源泉徴収は、馴染みがないかもしれません。

実際、クラウドワークスやランサーズなどクラウドソーシングを利用していると、源泉徴収が「引かれるとき」と「引かれないとき」があって、不思議に感じたことありませんか。

どうしても、引かないとダメなんですか?

と、少しでも報酬を多く欲しいので、発注者に質問した人もいるでしょう。

では、この源泉徴収とはどういったものでしょうか?

本記事では、以下のことを解説しています。

- 源泉徴収とは

- 源泉徴収を引かれないケースについて

- 帳簿の付け方(仕分けの仕方)

- 確定申告の仕方

一応、ぼくは簿記2級を取得していています。記事内容は、信用できるので安心してもらえば幸いです。

源泉徴収とは?

源泉徴収とは何か。どうして徴収されるのか?

WEBライティングにおける源泉徴収を説明します。

源泉徴収とは、クライアント(お金の源泉元)がWEBライターなどの所得税を概算で計算して先に徴収することです。源泉元が徴収するので、源泉徴収と呼ばれています。

WEBライターは普通、WEBライティングの仕事をやったら、確定申告をして所得税を収めますよね。

しかし、真面目に確定申告をする人は何人いるでしょうか?

本業でライターをやっている人ならばちゃんと申告しているでしょうが、副業の人は確定申告しない人も珍しくありません。副業で得た収入が20万円を超えたら申告義務がありますが、面倒くさがってやらないのです。

困るのは税務署ですね。国民の義務としてしっかり確定申告してもらえないと税収が減ってしまいます。

そこで、確定申告をしない可能性のある職種や、収入金額が把握し難いものについては、源泉徴収義務を発注者側に課しています。

源泉徴収額よりも所得税の方が安いケースが多いので、払い過ぎていた場合は還付金目的で確定申告するはずです。もし確定申告しなかったら損するため、金額が大きければ大きいほど申告します。いずれにしても、税務署は痛くも痒くもありません。

源泉徴収制度は、とても良くできた制度なのです。

WEBライティングの源泉徴収税の計算方法

源泉徴収税額は、以下の計算式で求めます。

報酬が100万円以下の場合は「支払金額×10.21%」

100万円を超える場合は、(支払金額 -100万円)× 20.42% + 102,100円

で計算します。

(例)150万円の原稿料を支払う場合

(150万円-100万円)×20.42%+102,100円=204,200円

源泉徴収すべき所得税及び復興特別所得税の額は204,200円になります。

<出典:国税庁ホームページ>

ただしパーセンテージの小数点以下は復興特別所得税であるため、2038年以降に生じた所得については徴収されなくなります。

源泉徴収が必要な範囲は?

報酬などをもらう人が個人の場合は、源泉徴収の対象は以下の通りです。

- 原稿料や講演料

- 弁護士、公認会計士、司法書士など有資格者に支払う報酬や料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- ホテルなどの宴会で、客に接待するバンケットホステス・コンパニオンやバー・キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供契約を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

正確な情報は、国税庁の以下の記事を参照してください。

「これはどっちだろう?」

と迷ったら、最寄りの税務署で確認してください。

WEBライティングの源泉徴収は「引かれるとき」と「引かれないとき」があります

ちゃんとした企業から仕事をもらっている場合は、普通に源泉徴収されます。

しかし、クラウドワークスなどで仕事をもらうと、源泉徴収されるときとされないときに分かれます。

源泉徴収されない理由は、以下の通りです。

- 必要なのにやっていない。

- 発注者が源泉徴収義務者でない。

必要なのにやっていない

源泉徴収は、発注者側の義務。

義務を怠ると、ペナルティーが科せられます。当たり前ですよね。

でも、クラウドソーシングなどで発注する場合、意外にもやっていない人が多いのです。

単純にやり方を知らないか、知っていても面倒だからです。

WEBライティングなどの報酬や料金を支払うと、支払い月の翌月の10日までに「報酬・料金等の所得税徴収高計算書」を使って納付する必要があります。

また支払調書を、報酬等を支払った翌年1月31日までに税務署に提出しなければなりません。

かなり面倒くさいですよね。

しかも、遅れると延滞料が発生します。

なお、WEBライターの方は源泉徴収されたら、必ず支払調書を請求していください。

慣習的に、源泉徴収票(支払調書)は発注者からWEBライターに送付されます(税務署と請負業者に提出する)。しかし、実は支払調書の送付義務がないため、請求しないともらえないことがあります。

確定申告で添付する必要はありませんが、発注者の名前や住所、正確な金額などの情報が必要。必ず請求してください。

発注者が源泉徴収義務者でない

発注者が源泉徴収義務者でないことも、源泉徴収されない理由の一つです。

徴収する義務がないため、行いません。

発注者が法人の場合、原則として源泉徴収する必要があります。しかし、個人事業主の場合は、従業員がいるかどうかで分かれます。

では、個人事業主の源泉徴収義務者とは誰でしょうか?

従業員を雇用して給料を支払っている個人事業主です。

ただし、常時2人以下の家事使用人のみに給料を払っている場合は、源泉徴収義務者となりません。

簡単にいうと、発注者が従業員に給料を払っていない場合は、源泉徴収義務者ではないため、WEBライターなどに対して源泉徴収もしません。

源泉徴収する発注者がマイナンバーを訊いてきたけど……

源泉徴収されるとき、マイナンバーを訊かれることがあります。

発注者が支払調書を発行する場合、マイナンバーを記載する義務があるからです。

支払調書には、原稿制作を依頼した相手の「氏名」「住所」「マイナンバー」などの個人情報を明記する必要があります。

ここで反論する人がいるかもしれません。

先日、クラウドワークスで源泉徴収されたけど、マイナンバーは訊かれませんでしたよ。名前や住所は発注者に開示されるようだけど、マイナンバーは入力するところもありません。

これはクラウドワークス側に問題があります。マイナンバーは機密性が高いため、万が一流出することを恐れて、入力する欄を敢えて設けていないようです(2021年4月時点、改善を求めます)。

では、マイナンバーを訊かれたら教えないといけないのでしょうか?

別に教えなくても問題はありません。マイナンバーの記載は義務ではないが、強制ではないからです。

でも、長く付き合う発注者の場合は信用に関わるため、情報提供した方が良いでしょう。

なお、発注者側は、必ずマイナンバーを請求しなければいけません。拒否された場合は、やり取りのメールなどを保存しておいてください。

源泉徴収は、複式簿記でどうやって仕分けするのか?

青色申告の人は源泉徴収された場合、複式簿記による仕分け作業が発生します。

発生日と振込日が別の場合

発生日と振込日に分けて、それぞれ帳簿に記帳します。

たとえば100,000円の報酬を得た場合、報酬発生日の仕分けは以下の通りです。

- 借方:売掛金 100,000円

- 貸方:売上高 100,000円

- 摘要欄「原稿料」

振込日は、以下の通りです。

源泉徴収額は10,210円になります。100,000円×10.21%

- 借方:普通預金 89,790円

- 貸方:売掛金 89,790円

- 摘要欄「原稿料」

- 借方:事業主貸 10,210円

- 貸方:売掛金 10,210円

- 摘要欄「源泉所得税」

発生日と振込日が同じ場合

- 借方:普通預金 89,790円

- 貸方:売上高 89,790円

- 摘要欄「原稿料」

- 借方:事業主貸 10,210円

- 貸方:売上高 10,210円

- 摘要欄「源泉所得税」

発生日と振込日が同じで、かつクラウドソーシングを利用した場合

システム利用料を20,000円に、銀行振込手数料100円とする。

- 借方:普通預金 69,690円

- 貸方:売上高 69,690円

- 摘要欄「原稿料」

- 借方:事業主貸 10,210円

- 貸方:売上高 10,210円

- 摘要欄「源泉所得税」

- 借方:支払手数料 20,000円

- 貸方:売上高 20,000円

- 摘要欄「クラウドソーシング システム利用料」

- 借方:支払手数料 100円

- 貸方:売上高 100円

- 摘要欄「振込手数料」

確定申告はどうするのか?

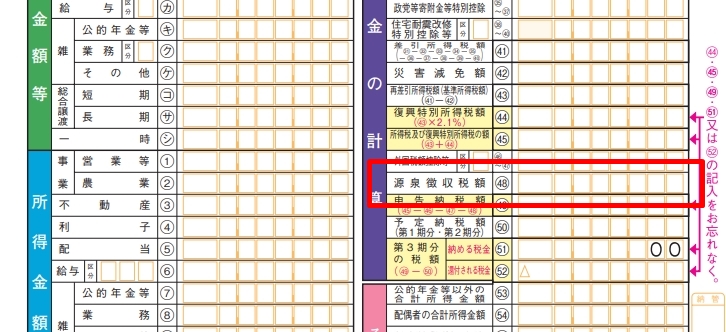

白色申告も青色申告書も、どちらも申告書Bを提出します。

源泉徴収されたら、確定申告で「所得税及び復興特別所得税の確定 申告書B」の以下の項目に必要事項を記載します。

- 第一表 48番の源泉徴収額(申告書Aの場合は、38番)

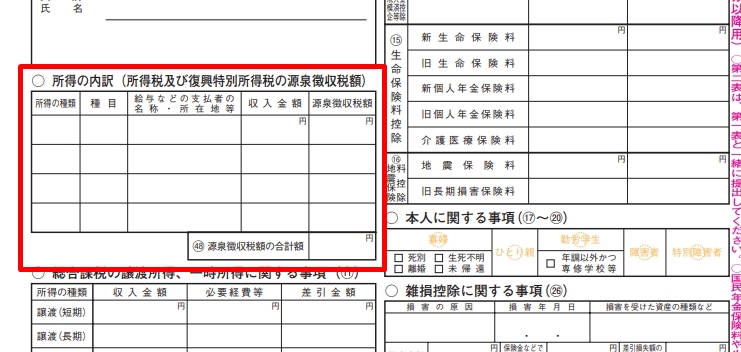

- 第二表 〇所得の内訳(所得税及び復興特別所得税の源泉徴収額)

第一表 48番の源泉徴収額は、源泉徴収された金額を記入します。

第二表 〇所得の内訳は、①所得の種類(例:営業)②種目(例:原稿料)③給与などの支払い者の名称④所在地等⑤収入金額⑥源泉徴収額を入力します。

支払調書は、確定申告で添付する必要はありませんが、発注者から必ず入手してください。③~⑥を記入するときに使用します。

万が一、請求しても支払い調書がもらえない場合は、③と④の正確な情報を教えてもらいましょう。

まとめ

WEBライティングの源泉徴収について、説明しました。

ぼくも初めて源泉徴収したときは、かなり迷いましたし、苦労しました。

どうしても分からないことは、税務署に電話して教えてもらいました。

一度、理解してしまえば簡単ですが、最初だけはちょっと頭が痛くなります。

最近、小さい会社も多く、税理士さんに丸投げで経理的なことを全然理解されていない人も珍しくありません。

そんなとき、発注者側だけでなく、請負側も分かっていないと、悲劇が待っています。

発注者に振り回されて時間ばかりが過ぎ、しまいには申告漏れで還付金が戻ってこない恐れがあります。

この機会に源泉徴収をしっかり学びましょう!!知っておいて損はありません。

起業される方は、最低でも簿記3級ぐらいは取得することをおすすめします。